Karo – Istilah kelebihan bayar dalam suatu pekerjaan proyek fisik kerap terjadi di seluruh Pemprov di Indonesia. Oleh karena itu BPK RI sering merekomendasikan agar kelebihan bayar ini disetor kembali ke kas negara, sehingga potensi kerugian negara menjadi hilang dan persoalan hukum menjadi berakhir dengan disetor kembalinya sejumlah uang senilai potensi kerugian negara .

kelebihan bayar dalam pekerjaan fisik suatu proyek diduga langkah awal terjadi nya tindak pidana korupsi.

Hal ini terjadi pada dinas Badan Penanggulangan Bencana Daerah(BPBD) Kabupaten karo yakni kegiatan fisik pembangunan jalan kolektor relokasi tahap lll siosar tahun anggaran APBDP 2021 dengan nilai pagu paket Rp 7.301.098.068.00 dan nilai HPS paket Rp 6.615.991.613.00 tender dimulai tanggal 31 mei 2021 di ikuti oleh 24 perusahaan dimana hanya 3 perusahaan yang memberikan penawaran harga yaitu :

1 PT BUKTI PRATAMA KONSTRUKSI (Rp 6.413.099.878.00)

2 PT Rumah Berneh (Rp 5.626.504.392.23)

3 PT Rumah Ukir Mulia (Rp 6.514.553.149.00)

Dari serangkaian proses tender yang berlangsung pekerjaan ini di menangkan oleh PT BUKTI PRATAMA KONSTRUKSI dengan harga kontrak Rp 6.413.099.878.00.

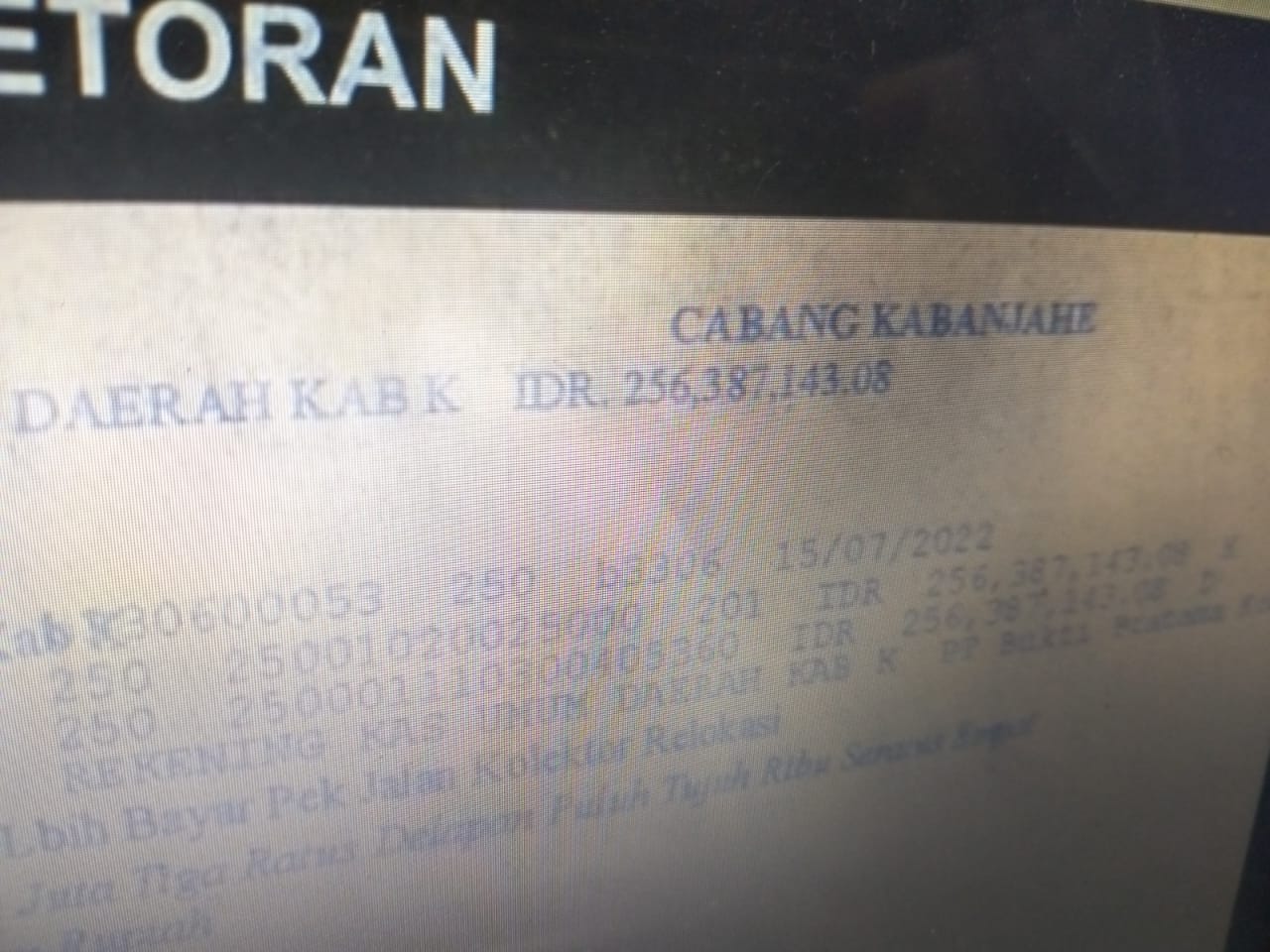

Dikarenakan PT Rumah Berneh dan PT Rumah Ukir Mulia tidak memenuhi syarat. Namun Sangat disayangkan setelah pekerjaan tersebut selesai sejumlah temuan hasil audit Badan Pemeriksa Keuangan mengeluarkan hasil audit dan pemeriksaan terdapat lebih bayar sebesar Rp 256.387.143.08.

Pada umumnya kelebihan bayar atau lebih bayar disebabkan oleh kekurangan volume pekerjaan dan pekerjaan yang tidak sesuai spesifikasi.

Kekurangan volume pekerjaan merupakan selisih antara volume pekerjaan dalam kontrak dengan volume pekerjaan yang terlaksana, sedangkan ketidaksesuaian spesifikasi pekerjaan merupakan perbedaan antara hasil pelaksanaan pekerjaan dengan kontrak yang diperjanjikan dari sisi kualitas.

Sebelum nya pada tanggal 22 september 2022 awak media sudah bertemu dan konfirmasi dengan Nius Ginting selaku Pejabat Pembuat Komitmen(PPK) Kegiatan Pembangunan Jalan Kolektor Tahap III Siosar.

Ditemui di kantor BPBD Kabupaten Karo,

Nius Ginting memberikan klarifikasi terhadap hasil audit BPK tersebut.

Nius membenarkan bahwa terdapat lebih bayar sebesar 256 juta dan sudah di setorkan ke Rekening Kas umum daerah kabupaten Karo pertanggal 15 juli 2022.

Saat ditanya awak media terkait PENGAWASAN dan apakah LALAI

Nius ginting menjawab banyaknya pekerjaan sehingga tidak semua dapat diawasi selalu dilapangan.

“Gak mungkin kita dilapangan setiap saat harus kita awasi. “Katanya beberapa waktu lalu.

Namun pada Rabu 19 Oktober 2022 saat awak media ingin melakukan konfirmasi lebih lanjut di kantor BPBD pagi tadi sekitar pukul 10.20 WIB, Nius Ginting mencoba menghindar dengan menjawab bahwa dirinya sedang buru-buru karena ada sejumlah pekerjaan lainnya sembari beranjak pergi dari kantornya.

Lantas Bagaimana kaitannya dengan perbuatan tindak pidana korupsi? Perlu diketahui UU No. 31/ 1999 tentang Tipikor Pasal 2 dan 3 menyebutkan bahwa, “perbuatan melawan hukum yang DAPAT merugikan keuangan negara masuk dalam tindakan pidana korupsi.

Kata DAPAT dalam pasal ini memiliki makna tersirat sebagai sesuatu yang belum terjadi, artinya walaupun perbuatan melawan hukum itu belum mengakibatkan terjadinya kerugian negara, tapi patut diduga suatu saat AKAN terjadi di kemudian hari, sehingga mengakibatkan terjadinya kerugian negara.

Hal tersebut sudah bisa masuk dalam katagori tindak pidana korupsi. Artinya perbuatan melawan hukum yang diindikasikan dan baru diniatkan saja sudah bisa masuk dalam katagori tindak pidana korupsi, apalagi sudah nampak nyata dan jelas telah terjadi perbuatan melawan hukum.

Contoh hal yang diniatkan tapi berpotensi merugikan negara misalnya : mark up harga dasar, memenangkan perusahaan tertentu walau tidak layak, meminta gratifikasi sebelum pekerjaan dimulai, kualitas barang yang sengaja dikurangi, volume yang sengaja dipasang kurang sesuai perikatan kontrak dan lain sebagainya.

Sementara itu definisi dan upaya mengurangi kerugian negara yang bisa dilakukan terdapat dalam beberapa undang undang antara lain, UU No. 15 Tahun 2006 Tentang Badan Pemeriksaan Keuangan (UU BPK), pasal 1 angka 15.

“Kerugian Negara/Daerah adalah kekurangan uang, surat berharga, dan barang yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum baik sengaja maupun lalai”. UU No. 1 Tahun 2004 Tentang Perbendaharan Negara (UU Perbendaharaan Negara) pasal 1 angka 22 berbunyi “Kerugian Negara/Daerah adalah kekurangan uang, surat berharga , dan barang yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum baik sengaja maupun lalai. UU No 31 Tahun 1999 (UU TIPIKOR) penjelasan pasal 32 ayat 1 “Yang dimaksud dengan “secara nyata telah ada kerugian keuangan negara adalah kerugian yang sudah dapat dihitung jumlahnya berdasarkan hasil temuan instansi yang berwenang atau akuntan publik yang ditunjuk.”

Dalam penjelasan Pasal 59 ayat (1) UU Perbendaharaan Negara dikatakan bahwa kerugian negara dapat terjadi karena pelanggaran hukum atau kelalaian pejabat negara atau pegawai negeri bukan bendahara dalam rangka pelaksanaan kewenangan administratif atau oleh bendahara dalam rangka pelaksanaan kewenangan kebendaharaan.

Penyelesaian kerugian negara perlu segera dilakukan untuk mengembalikan kekayaan negara yang hilang atau berkurang serta meningkatkan disiplin dan tanggung jawab para pegawai negeri/pejabat negara pada umumnya, dan para pengelola keuangan pada khususnya.

Keppres No. 103 Tahun 2001 tentang Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi, dan Tata Kerja Lembaga Pemerintah Non Departemen yang menilai/menetapkan ada tidaknya kerugian keuangan negara adalah Badan Pemeriksa Keuangan (“BPK”) dan Badan Pengawasan Keuangan dan Pembangunan (“BPKP”). Adapun perhitungan kerugian negara sendiri bersifat kasuistis, atau dilihat kasus per kasus.

Jadi kelebihan bayar adalah istilah yang muncul guna memberi ruang pada objek pemeriksaan untuk menyelesaikan temuan BPK/ BPKP/Inspektorat, tanpa khawatir masuk ke ranah tindak pidana korupsi dengan segala konsekuensinya, karena auditor cenderung menggunakan UU No. 1 Tahun 2004 Tentang Perbendaharaan Negara yang bersifat delik materiil.

Artinya secara materiil jika kerugian negara maupun potensinya sudah dihilangkan dengan menyetor sejumlah uang kembali ke kas negara, maka secara materiil tidak terjadi kerugian negara.

Kerugian negara baik dalam katagori “potensi” apalagi sudah menjadi kerugian negara, baik disengaja maupun lalai, terutama dalam proses pengadaan barang dan jasa (PBJ), dan tertera dalam Laporan Hasil Pemeriksaan ( LHP ) BPK, jika setelah 60 hari kalender tidak atau belum ditindak lanjuti oleh objek pemeriksa, mestinya bisa masuk dalam katagori kerugian negara yang nyata , karena telah ada hitungannya sebagaimana yang dimaksud dalam UU TIPIKOR. Apalagi kerugian negara dalam UU ini adalah delik formal, artinya jika telah terjadi fraud (kecurangan) dengan niat merugikan negara, dan dinilai sebagai penyebab terjadinya perbuatan melawan hukum, maka bisa dilanjutkan ke aparat penegak hukum, karena yang akan dipertanggungjawabkan secara hukum adalah PERBUATAN dan NIAT dari oknum yang merugikan keuangan negara walau kerugiannya sudah ” dihilangkan “.

Ibarat maling jika tertangkap akan tetap diproses hukum walau barang curiannya sudah dikembalikan. sesuai dengan keputusan Mahkamah Agung No 25/PUU-XIV/2016

“Apabila ditemukan kekurangan volume pekerjaan, baik dari sisi kualitas ataupun kuantitasnya sedangkan dalam laporan pertanggung jawaban keuangan nya dibuat seolah olah telah sesuai kualitas maupun kuantitas pekerjaan nya maka telah nyata timbul kerugian negara dan juga terdapat perbuatan melawan hukum atau menyalah gunakan kewenangan atau jabatan dalam penggunaan uang negara tersebut, karena hasil pekerjaan tidak sesuai dan pertanggung jawaban dibuat seolah olah telah sesuai. Pelaku tindak pidana korupsi tersebut menghendaki keuntungan lebih atau tidak wajar dan keuntungan lebih tersebut sama dengan membuat kerugian negara sehingga dengan demikian terlihat jelas kerugian negara tersebut memang dikehendaki oleh pelaku tindak pidana korupsi.

Maka tindak pidana korupsi dapat dikatakan dan termasuk dalam tindak pidana materill. Dengan demikian pengembalian kerugian negara sebelum dilakukan penyelidikan tidak akan menghapus tindak pidana korupsi sendiri karena tindak pidana korupsi telah terjadi”.

Putusan MK No 25/PUU-XIV/2016 ini untuk memenuhi unsur kerugian negara sebagaimana pasal 2 dan pasal 3 Undang Undang Tindak pidana korupsi .

Hukum sebagai panglima dan penegakan hukum sebagai rajanya, perlu didukung berbagai pihak. Jika tidak, maka pendapat umum yang mengatakan hukum di Indonesia ibarat karet, karena masih bisa ditarik ke mana mana, atau dihentikan pada siapa saja, mendapatkan kebenaran nya. (Adit)